MIHC2023迪辅乐微生态、免疫与健康学术会议于6月在上海举行,会议披露了国内首个由民营机构联合国内近50余家三甲医院建立的中国人群原生益生菌的菌株库初见雏形,目前已经储存了2万余株的国内原生益生菌,同时回答了有关益生菌使用等问题,引起广泛关注。事实上,自益生菌进入国内市场以来,益生菌总是自带“热点光环”。

对于直销企业而言,益生菌市场是大多数直销企业的必争之地,近乎所有的直销企业都有相关产品。益生菌3.0时代到来,益生菌市场机遇和挑战并生,合作与竞争共存,直销企业将如何应对?

千亿规模的蓝海市场

近年来,益生菌市场发展迅猛,一个巨大的蓝海市场正在形成。

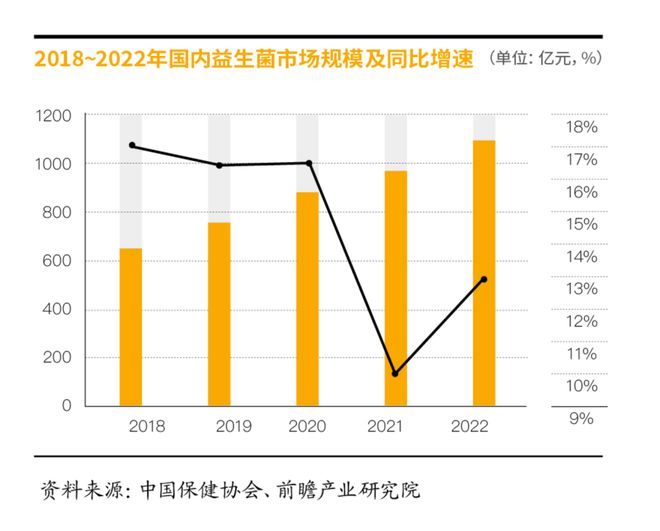

公开数据显示,2022年全球益生菌市场规模达到602.3亿美元,预计从2022年到2030年,全球益生菌市场将以8.7%的年复合增长率增长,到2028年达到934.9亿美元。平安证券研报分析指出,2017年我国益生菌市场规模为553亿元,预计2022年将达到 1065 亿元,近五年的增长率均在10%以上。而据中国保健品协会发布的数据来看,益生菌市场的发展已经超额完成了当初的预期数据。至2022年,国内益生菌市场规模增长至约1093.8亿元,年均复合增速达14%。欧睿国际发布的数据显示,目前中国益生菌消费市场规模以每年11~12%的速度增长,预测2026年中国益生菌市场规模将有望达1377亿元。

益生菌进入中国市场的时间较晚,在20世纪90年代才正式提速发展,但由于其受关注程度高,益生菌在国内市场的表现令人惊异。对于国内益生菌的发展,业内通常将之分为三个阶段:

1.0时代(2019年前):国内以进口益生菌成品和加工乳制品为主,功能和应用场景单一;

2.0时代(2019年至2021年):我国加快引进国外菌株加工产品;

3.0时代(2022年以后):消费者个性化和功能明确的需求成为益生菌行业国产替代的新机遇。

随着益生菌市场3.0时代的到来,消费者健康观念的逐步提升,消费者对于个性化和功能明确的需求愈加强烈,益生菌市场仍将保持欣欣向荣的良好态势。

直销占比低迷

益生菌市场迅速增长,随之而来的是愈加激烈的市场竞争。疫情以来,民众健康观念的普遍提升使得益生菌市场持续火热,虽然部分直销企业同样也享受了些许红利,但相较于整个庞大的益生菌市场,不过是九牛一毛。

据了解,目前我国益生菌市场以产业下游食品应用为主,其中以乳制品及其他发酵食品市场占比最高,达86%,光明、伊利和蒙牛等乳制品企业占据了大部分的市场份额;而保健食品/药品占比仅有8%;再除去合生元、Life Space等国际知名品牌和各大药业集团以及非直销企业的部分,直销企业益生菌产品的市场占比恐怕不足1%。

《知识经济》通过多方资料搜集分析,关于直销企业在益生菌赛道上的疲软现状总结了以下几点原因,以供参考。

第一,受消费者固有认知的影响。益生菌进入国内消费者视野的时间较晚,大多数国人对于益生菌的印象或许都来源于日本的乳酸菌饮料养乐多。哪怕时至今日,仍有部分消费者认为益生菌产品仅可能是饮料,甚至对于益生菌的种类、功效等情况一无所知。益生菌国内市场的发展已经来到了消费者需求个性化和功能明确的3.0时代,而不少消费者对于益生菌的认知依旧停留在应用场景单一的1.0时代。加之光明、伊利和蒙牛等乳制品企业在益生菌消费市场势大,消费者自然而然地更愿意选择与他们印象当中更为接近的乳制品企业购买益生菌产品。

第二,直销企业益生菌产品同质化严重。据了解,近乎所有的直销企业都有益生菌相关产品,但产品同质化严重,基本都是以固体饮料和益生菌粉的食品方式呈现,超90%的直销企业均推出了益生菌固体饮料。只有少数几家企业有益生菌粉和益生菌固体饮料之外的益生菌产品,例如葆婴、天狮、北方大陆、沃德绿世界等企业推出了益生菌牙膏;绿之韵旗下的绿之韵微看推出了私护洗液和卫生巾。

第三,直销企业在益生菌产品的科研创新能力上稍显不足。除了少数几家直销企业以外,益生菌市场直销占比低的现实使得部分直销企业有心无力,不愿意在益生菌产品上持续投入,仅维持现状。这就直接导致直销企业逐渐陷入产品同质化的泥潭,益生菌产品缺乏核心竞争力。究其根本,是对于益生菌产品科研投入以及创新能力的不足。

直企如何破局

面对益生菌这千亿规模的市场蓝海,没有任何直企会轻言放弃。即便直销企业在益生菌市场占比低迷是不争的事实,但仍不乏直企凝神聚气地在反思中寻找市场不力的本质原因,持续投入在探索之中创新进步。

安利近几年来一直朝着个性化营养方向努力。今年3月,在安利公司支持中国营养保健食品协发布的《个性化营养发展专家建议》中指出,个性化营养,是根据个人的特征信息提出具有针对性的膳食营养建议和措施,旨在帮助个人建立适合自身特点的膳食营养和行为习惯,更好地维护自身健康以及降低罹患营养相关慢性病风险。安利将个性化营养与益生菌产品相结合,推出了纽崔莱健活益生菌固体饮料(健活菌)、纽崔莱口舒植萃益生菌固体饮料(口舒植萃菌)、纽崔莱纤盈益生菌固体饮料(享瘦菌)、纽崔莱益生菌固体饮料、纽崔莱女士益生菌固体饮料、XS营养饮料乳酸菌口味等一系列益生菌产品,以满足消费者差异化、个性化的需求。安利的益生菌营养个性化探索,让安利益生菌产品有了更多的实际应用场景,也收获了更多的细分消费市场。

自然阳光多年以来始终坚持通过改善肠道健康来守护消费者代谢健康,目前已经推出了包含膳食纤维、益生菌、益生元、合生元、后生元、全面植物营养素在内的六大肠道营养产品矩阵。自然阳光的益生菌产品同样坚持在肠道健康这一益生菌细分市场。凝结芽孢杆菌固体饮料将益生菌活菌以芽孢形式进入人体,使益生菌能够在肠道内更好地发挥其生物活性。喜乐聚益生菌固体饮料采用了三种益生菌+三种益生元的科学配比,添加了两种美国杜邦专利菌种,同时添加天然草莓果粉以增加风味和口感。优萌君益生菌固体饮料除了帮助调节肠道菌群平衡之外,还能够调节消费者的胃部健康。

无限极在今年年初参与申报的广东省重点领域研发计划“绿色生物制造”专项“重要健康微生物菌种定向选育及功能产品研发”项目成功获批。在此之前,无限极已有养固健膳乐星益生菌固体饮料、无限极牌膳乐星益生菌固体饮料、乐姿乐言牌型美益生菌固体饮料等益生菌产品,该项目的研究成果将为无限极的益生菌领域新技术和新产品开发提供强有力的支撑。

三生致力于菌株研发。在过去几年中持续投入,和国内外优质的益生菌供应商进行合作研发,先后研发出了肠道健康产品复合益生菌以及针对幽门螺杆菌问题的幽珞清,并据此推出了生命健复合益生菌固体饮料和东方素养幽珞清益生菌粉(即食型乳酸菌)两款产品。今年又基于对睡眠健康的幽梦益生菌的成功研发推出了新品幽梦益生菌固体饮料。

类似的案例还有许多,但这背后有两个关键因素值得深思:

一是重视细分市场。随着益生菌市场的快速发展与相关技术研究不断深入,尤其是基因测序、大数据的发展,益生菌市场逐步形成了九大细分赛道:肠胃健康、口腔保健、过敏舒缓、美容抗衰、治疗辅助、情绪调节、女性守护、运动提能、免疫调节。自然阳光对于益生菌产品的探索实践实际上就是在肠胃健康的细分赛道上精耕细作,多年坚持,终有所获;安利的个性化营养本就是在走细分市场的路,个性化营养要求之下的益生菌产品所呈现出来的差异化、个性化与细分市场的趋势不谋而合。市场细分的趋势已然出现,未来也必将涌现越来越多专注于细分赛道的企业。

二是着力创新驱动。科技是第一生产力,企业想要提高市场占有率也必然要以科研为先。因此,创新势必将会成为各个企业提升益生菌市场最核心的竞争力。三生的实践已经证明了只有通过科研创新才能生产出功效显著、质量过硬、市场欢迎的好产品;无限极围绕“益生菌+中草药”所做的科研创新将会是无限极在益生菌市场发力的坚实根基。今年5月,中国食品科学技术学会益生菌分会基于征集到的19家企业的27款益生菌相关产品,经过专家分析与研讨,在第18届益生菌与健康国际研讨会上发布了2022~2023年益生菌行业五大创新趋势:理论与实践并进,自主知识产权菌株开发与应用日趋成熟;传统与现代结合,益生菌科技创新助力食药物质功能挖掘;趣味与健康兼备,益生菌产品形态趋向多元化发展;“加”与“减”双驱动,兼顾产品的感官与营养品质;“概念”与“科技”双融入,后生元相关产品应运而生。趋势虽然明朗,但这也同样意味着对于企业的创新有了更高的要求,如何在益生菌产品的创新之中结合企业自身优势、找到正确的方向成为每个直销企业需要引起重视的首要问题。

重视细分市场、结合行业创新趋势着力科研创新或许就是目前直销行业在益生菌市场破局的关键所在。

本文转载自「知识经济」,仅供学习和交流,不具有任何商业用途,其目的在于传递更多的信息,本文观点不代表直销堂网立场。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!QQ:986820144

微信扫一扫

微信扫一扫