来源:《知识经济》 作者:丁晓冰

2022年7月1日,知名母婴电商“蜜芽”宣布将于2022年9月1日停止App服务。公告称,蜜芽App关停后,公司将删除与注销个人账户信息,并停止搜集或使用消费者以及入驻商家的信息和数据。

2011年,“蜜芽宝贝”淘宝店铺成立,不到两年时间店铺年销售额就突破千万元。2014年,蜜芽宝贝开设官网,进入垂直电商赛道,正式以“蜜芽”的形象与消费者见面。公开数据显示,在2014年到2016年之间,蜜芽融资超过20亿元,投资者包括梅花创投、险峰K2VC、真格基金等诸多资本巨头,其中H Capital、红杉资本和百度在D轮更是为蜜芽注入1.5亿美元投资,这个数字一举刷新母婴行业融资纪录。

2015年开始,蜜芽依托已经成型的线上业务,开始拓展加盟品牌“蜜芽乐园”“兔头妈妈甄选”等,并投资婴童产业。

一路高更猛进,让业界看到了母婴行业的巨大市场红利,也意识到互联网母婴电商时代已经来临。不过和大多数企业一样,在疫情冲击之下,蜜芽线下业务受到不小打击,其企业战略布局也因此有所调整。再后来蜜芽被人们关注到,就是其App关闭的消息。

不仅是蜜芽,《2022母婴行业洞察之婴童食品趋势研究报告》也提到,2022年上半年,在疫情反复、经济下行、生育率持续走低的消极影响下,我国互联网母婴行业的数据不容乐观。

一边是我国家庭消费能力、消费观念和消费结构在社会和经济发展影响下发生变化,尤其是在疫情影响下,已然形成线上购物的消费习惯,让互联网电商拥有巨大发展潜力;另一边却是如雨后春笋般成长起来的海量互联网母婴电商平台,在激烈竞争着低生育率环境下越来越紧俏的用户资源。

在以社交零售为主的直销、微商、社交电商领域,母婴类产品和服务的提供占据了极大市场份额。如此背景下,企业该如何洞察行业特点、抓住发展机遇、决胜母婴电商?一些客观数据或可为企业提供有益参考。

万亿级利好显现

新消费时代,依托互联网产生的消费增量给各个行业带来利好,以90后为消费主力军的互联网母婴市场更是迸发出新的活力与生机。这个市场增量产生的背后,宏观层面是国家政策上对二孩、三孩的全力支持,经济层面源自后疫情时代的线上发展新机遇,文化层面得益于年轻一代家庭消费主力在母婴方面的购物决策升级,还有至关重要的技术层面,5G互联网的全面普及和智能终端设备的更新迭代,为互联网母婴电商的发展提供了技术支持。

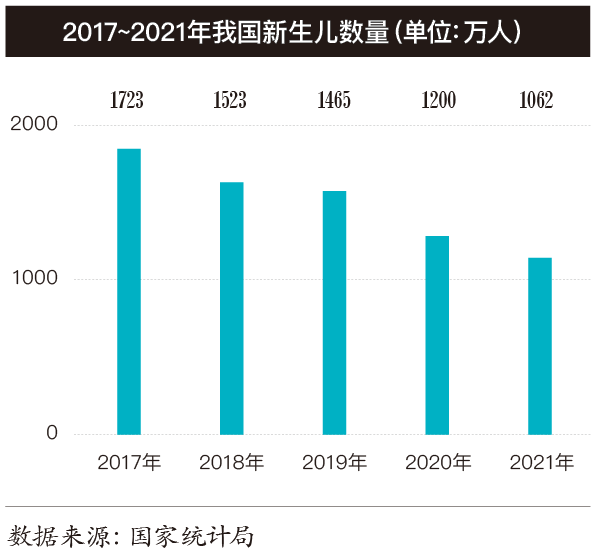

从数字来看,2020年我国新生儿数量为1200万人,2021年为1062万人。我国从2015年开始推广全面二孩政策,到2021年鼓励三孩,再到有关三孩政策的全面推进与实施,一定程度上为新生儿市场提供了政策保障。

比如,2021年,《国家医疗保障局办公室关于做好支持三孩政策生育保险工作的通知》发布,提倡适龄婚育、优生优育,鼓励一对夫妻可以生育三个子女。自正式实施三孩生育政策以来,北京、上海、广东等地已经在制定并逐步推进三胎生育相关优惠政策,再如2022年3月,在个人所得税专项附加扣除中,又增加了3岁以下婴幼儿照护这一选项。可以预见,为了鼓励生育,未来国家还将持续出台配套鼓励政策。

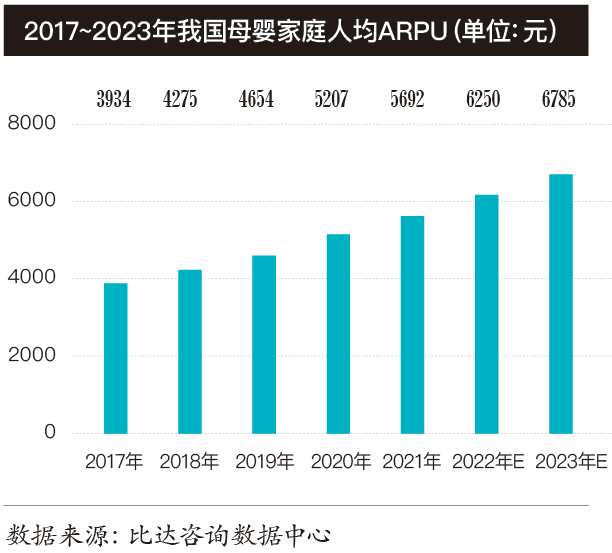

站在经济发展角度来看,在防疫常态化的社会背景下,互联网母婴行业的活跃用户逐渐增多,线上与线下的有机整合正在加速行业扩张。当下,Z世代已经成为母婴市场消费主力,传统的育儿观正在被精细化和更加全面的科学育儿观所替代,因此,母婴市场的消费升级已然发生。根据比达咨询的数据显示,2021年我国母婴家庭人均ARPU(每用户平均收入)增长9.3%,达5692元,预计2022年将达到6250元,2023年将达到6785元。

后疫情时代,经济逐逐步复苏,居民家庭消费能力进一步提高,这也为互联网母婴行业规模的不断扩大提供了经济基础,尤其是在互联网新零售、直播电商等的影响下,母婴领域的市场已经很大程度转移至线上。

技术层面来说,智能终端设备的大面积普及,云计算技术的不断成熟,都为互联网母婴行业的发展壮大提供了技术支持。AI和大数据技术与线上母婴平台的进一步融合,能为用户进一步提供精准服务,也为行业创造更大的发展空间。

比达咨询的数据显示,2021年我国母婴线上渠道的规模占比为25.9%,疫情后线上消费习惯得以保持,预计未来几年线上母婴市场仍将得到发展,2022年我国母婴行业市场规模将达到5.45万亿元,这个数字将在2023年增长至6万亿元。相应来看,线上母婴市场的渗透率也将持续提高,2022年有望达到32%,2023年则可能图突破32.5%,也就是说,预计2023年我国线上母婴市场规模将突破1.1万亿元。

消费结构年轻化

数据显示,2022年上半年我国妈妈群体的年龄分布中,小于26岁占38.2%,26~30岁占38.2%,30~35岁占16%,46~40岁占8.9%,40岁以上占4.1%。也就是说,我国母婴妈妈群体年龄30岁以下占7成,这决定了母婴市场消费观念和消费结构将更加年轻化。

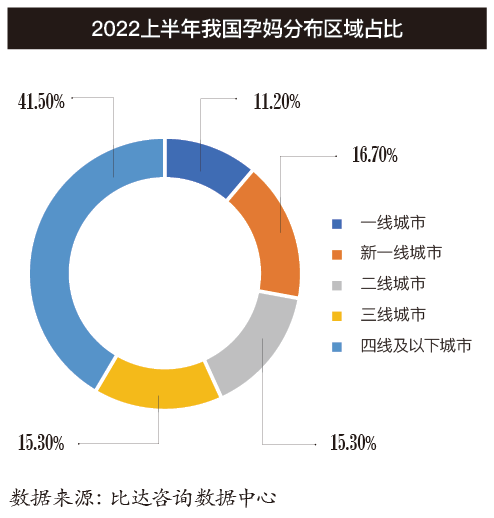

另外,从地域分布来看,2022年上半年我国互联网母婴平台使用者大多集中在经济较为发达的地区,广东、江苏和山东用户占比位列前三,其中广东用户占比达11.5%。在孕妈区域分布方面,一线城市、新一线城市以及二线城市的孕妈用户总体占比超过43.2%。不过,受生活节奏、经济压力等多方面因素影响,大城市的生育意愿相对较低。

互联网母婴消费用户性别来看,年轻女性用户居多,也有不少年轻男性用户加入其中,为母婴消费贡献着力量。数据显示,2022年上半年,我国互联网母婴消费用户80.5%为女性,19.5%为男性。

分析用户组成,能够更好地了解用户需求。

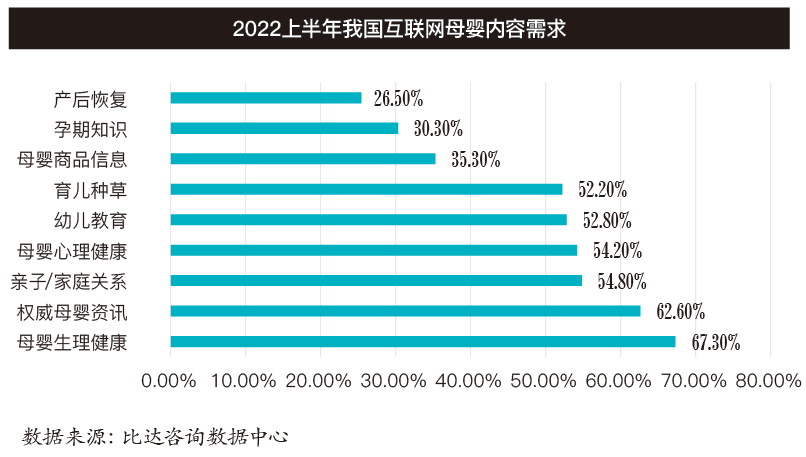

内容咨询方面,上半年,互联网母婴市场用户的热门搜索围绕母婴生理健康知识、母婴资讯、亲子与家庭关系等,育儿种草需求提升。其中,关于母婴生理健康的搜索达67.3%,权威母婴资讯的搜索占62.6%,关于亲子与家庭关系的搜索为54.8%,母婴心理健康搜索占比为54.2%。内容运营平台可以据此设置咨询推广比例,以及为相关母婴产品做推广。

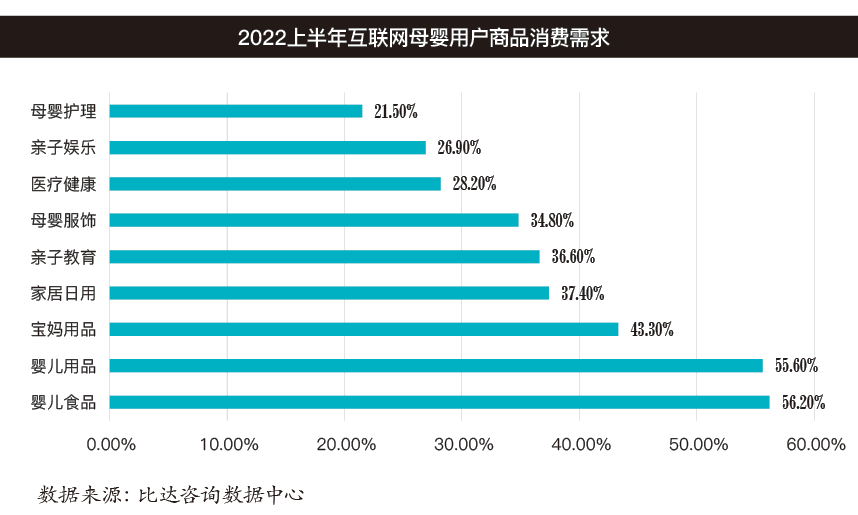

消费商品方面,上半年婴儿食品及用品的消费需求相对更高。用户在选择相应产品时,更加关注营养均衡、无有害添加剂等问题。

值得注意的是,不少大健康企业在进军母婴市场时,会瞄准健康补充剂品类。数据显示,年轻一代爸妈更加关注宝宝辅食的营养及功效,含有微量元素、能够开发智力的健康婴儿辅食需求突出。上半年,母婴市场宝宝辅食的需求量达28.4%,且未来还将持续增加。另外,年轻一代爸妈还会主动购买人体必需营养元素补充剂。

Z世代爸妈更注重产品的安全性、品质、专业性,同时会考虑品牌、口碑和性价比。不少电商平台和母婴品牌也顺应电商消费潮流推出直播带货,带货数据来看,年轻一代爸妈在直播间选购母婴产品时更关注性价比、价格、外观、质量,而对品牌等的考量则较低。

电商竞争加剧,母婴电商平台内容不再局限于购物。数据显示,大多数Z世代用户使用互联网母婴平台会进行社交信息分享(80.7%),很大一部分用户的目的是获取母婴信息(79.2%)。不过垂类母婴平台并不是唯一选择,大多数用户会综合使用社交平台,例如微信(81.3%)、母婴平台(79.2%)、短视频平台(46.4%)、综合网络社区(45.3%)进行信息交流。也就是说,微信等社群运营渠道同样适用于母婴消费群体。

总结

多重因素影响下的育儿成本上升,让母婴行业在互联网电商大背景下顺势上扬,有机构统计2021年下半年我国互联网母婴平台人均单日使用时长超过51.6分钟,较2020年同期增长5.9分钟。人均日均使用次数也在增长,2021年下半年我国互联网母婴平台人均日均使用次数为5.5次,较2020年同期增加0.9次,用户粘度逐年增强。

随着三孩政策的放开,母婴行业迎来发展新机遇。不过在社交电商后半场,垂直类电商面临重新洗牌,资方和品牌在布局母婴电商时,需要综合考量多重要素,相关产品在推广时也可全渠道、多维度布局,以实现利益最大化。

本文转载自「」,仅供学习和交流,不具有任何商业用途,其目的在于传递更多的信息,本文观点不代表直销堂网立场。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!QQ:986820144

微信扫一扫

微信扫一扫